文 | 新浪科技 张俊

2019年,星巴克迎来了入华20周年。然而今年和过去的2018年,却成了这家全球最大的咖啡连锁企业在中国最难熬的两年。

▲图:长江证券研究报告

▲图:长江证券研究报告2018年第三财季,星巴克中国区同店销售同比下降2%,为9年来首次下降;而2019年5月,其在中国的最大竞争对手瑞幸咖啡正式登陆美国纳斯达克。

不过不断喊出超越星巴克的瑞幸咖啡也正遭受着不断的质疑,在不到两年开出超两千家门店后,其净亏损也在不断扩大。近日传出其正悄悄谋划推出自助咖啡机项目,这或将有助于其门店和人员降低成本,加快盈利步伐;面对瑞幸的进攻,星巴克日前也对其中国管理团队进行调整,增强中国区负责人的权限,同时加强数字创新的投入。

双方的攻防战仍在继续。

星巴克加码数字创新 推进速度待考

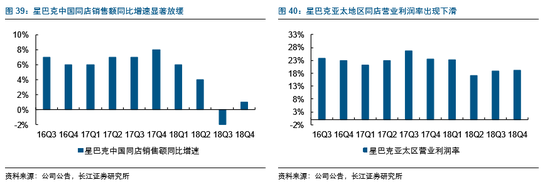

2018年是星巴克中国的重要转折点。

根据长江证券研究所发布的报告显示,从同店销售增长数据来看,2018年第三财季星巴克中国区同店销售同比下降2%,为9年来首次下降;从营业利润率数据来看,亚太地区营业利润率自2018年第二财季以来也呈现出下滑趋势。

在外界看来,以瑞幸为代表的新零售咖啡的竞争是星巴克中国业绩遭遇困境的重要原因。

瑞幸起初主打的外卖咖啡就是星巴克一直以来缺失的市场。在2018年以前,饿了么和美团外卖上存在着大量的星巴克咖啡代购店,这类代购店并不是星巴克官方运营,而是第三方商家为有星巴克咖啡外卖需求的用户提供代购服务。目前的咖啡市场玩家连咖啡起初就是以微信公众号为入口、提供星巴克、Costa等咖啡外送服务而积累的早期用户。

星巴克起初不提供外卖服务,一方面是因为有些咖啡产品通过外卖服务保证不了品质,另一方面也是其对中国用户的需求没有很好的满足。而当瑞幸以价格更低的外卖咖啡迅速拓展市场时,星巴克才真正感受到了压力。

2018年8月,星巴克与阿里巴巴宣布达成全方位深度战略合作,合作内容涉及阿里巴巴旗下饿了么、盒马、淘宝、支付宝、天猫、口碑等多个业务线。双方合作的一大看点便是星巴克与饿了么联合推出的专星送外卖服务。当年9月,专星送便在北京和上海的试点门店开展,而2018年该外送服务覆盖了星巴克全国30座城市的2000家门店。

不过在瑞幸CEO钱治亚看来,外卖咖啡是外界对瑞幸的误读,外卖只是瑞幸扩张的手段而非目的。瑞幸咖啡董事、愉悦资本创始及执行合伙人刘二海此前在接受新浪科技采访时表示,瑞幸的发展是基于中国的新基础设施,包括移动支付、物流、大数据等新技术。他透露,瑞幸咖啡有800人的数据团队做研发,能够做到千人千面的研发产品、布局门店,从而实现产品和服务的个性化。因此他更愿意将瑞幸称之为数据咖啡。

除了外卖之外,星巴克也加快了在数字创新上的步伐。

今年5月底,星巴克集团总裁John Culver在一封内部信中宣布,从6月1日起,星巴克中国首席执行官王静瑛将升任星巴克中国董事长兼首席执行官。同时,星巴克中国业务将重组为两个业务单元星巴克零售和数字创新,直接向新成立的董事长兼首席执行官办公室汇报。

星巴克此举一方面是加大对中国区高管的授权力度,另一方面也是意欲增强在数字创新方面的投入,以应对中国市场的竞争对手。

架构调整的当月,星巴克就在北京、上海部分门店推出在线点单、到店自提的啡快服务。这项服务计划于当月底覆盖京沪300家门店,未来逐步推广至全国。

▲图:一家距离300多米的星巴克还未开通啡快服务

▲图:一家距离300多米的星巴克还未开通啡快服务不过啡快服务目前仍旧覆盖有限。在距离数百米的一家星巴克咖啡店,新浪科技在星巴克App里发现该门店还未支持该服务,系统推荐了一个距离近3公里的另一家门店,这对用户体验无疑会带来一定伤害。

瑞幸亏损加剧 欲借自助咖啡机降成本?

虽然成立不到两年就实现了IPO,但瑞幸一直未摆脱外界的质疑。

瑞幸此前的招股书显示,2017年、2018年和2019年Q1,其净亏损分别为5637万元、16.19亿元、5.52亿元,累计亏损为22.27亿元。

与外界的疑虑不同,瑞幸CEO钱治亚反而对此回应称,“亏损符合我们的预期,通过补贴快速获取客户是我们的既定战略。我们会持续补贴,坚持三年到五年,目前不考虑盈利。”

在钱治亚的逻辑中,中国目前人均咖啡消费杯量与欧美等国家差距巨大,因此需要补贴来教育市场。

不过在外界的质疑和上市后的业绩考虑,瑞幸已经在尝试调整补贴节奏。从招股书披露的数据来看,门店租赁和营销支出等是瑞幸的主要成本。在营销支出上,其在总成本中的占比逐年下降,2017年为45.1%,2018年为30.59%,而2019年第一季度则仅为16.71%。

在日前的全球合作伙伴大会上,钱治亚提及,瑞幸咖啡单杯成本已经从2018年一季度的28元降至2019年一季度的13.3元。而目前瑞幸单杯咖啡的标价为24元,实际销售的目标价格是16-17元左右。她表示,将通过提升规模效益和运营效率,进一步降低单杯成本。

▲图:市场上投放的其它品牌的自助咖啡机

▲图:市场上投放的其它品牌的自助咖啡机近日还有消息称,瑞幸咖啡内部正在筹划自助咖啡机项目。据悉,该自助咖啡机未来将出现在写字楼大堂、企业内部、学校等公共场所,用户在App上可以自动锁定距离最近的咖啡机下单。

对于瑞幸来说,自助咖啡机毫无疑问是一个平衡扩张和成本的好方式。一方面通过自助咖啡机和门店综合覆盖更多城市、场景和用户,另一方面也可缩减门店、人员等巨额成本。

不过自助咖啡机此前已经涌现出咖啡零点吧、友饮咖啡等一大批创业公司,瑞幸能否凭借自身的成本和数据等优势再次跑马圈地,还未可知;同时自助咖啡机制作的咖啡与门店的人工调制相比,仍旧存在着口味、卫生等方面的问题,如果把控不好质量,无疑将会影响品牌形象和用户体验。

一个类似的例子是,今年初,深圳市市场监管部门因为“天使之橙”鲜榨橙汁机内部的铝合金抓头没有镀膜,直接接触酸性食品,涉嫌违反食品安全法要求,处以119万元罚款。

新一轮门店竞赛

目前瑞幸和星巴克都在补足各自的短板,试图进一步扩大自身的优势。在外卖战争告一段落后,门店数量和杯量成为竞争的焦点。

今年初,钱治亚定下了瑞幸2019年的目标。她表示,瑞幸2019年将新建2500家门店,年底总数超4500家。要在门店和杯量上全面超越星巴克,成为中国最大的连锁咖啡品牌。

在日前的全球合作伙伴大会上,瑞幸咖啡董事长陆正耀透露,星巴克中国目前每天销售量100多万杯,而瑞幸咖啡正在快速接近这个数字。

星巴克方面,2018年5月其在全球投资者交流大会上提出,截至2022财年底,将以每年新拓展18-20个城市的速度在中国大陆全新进入100个城市,覆盖总数达到230个城市。同时,每年新增门店数将提升20%至600家,最终实现门店数达到6000家的目标。

不过钱治亚日前再次给瑞幸定下新目标,她称瑞幸咖啡将在2021年底建成10000家门店。

双方的门店竞赛愈演愈烈,不过也都各自面临着巨大的挑战。

对于瑞幸来说,其2019年第一季度营收为4.78亿元,较上年同期增长100%。但亏损也高达5.52亿元,较上年同期扩大了317%。要完成2019年4500家和2021年10000家门店的目标,对于刚刚上市的瑞幸的财务数据和股价是个不小的考验。在上市之前,瑞幸依靠陆正耀朋友圈的资本支持下可以保持现有补贴和开店策略的持续性;但上市后,如果不能实现财务状况的好转,甚至反而进一步加剧亏损,投资者的态度无疑会反映在其股价上。

而对于星巴克来说,对商业模式的改造会是个艰难的过程,数字创新在中国门店推进和普及的进程也会是个考验。更重要的是,在瑞幸仍将坚持3-5年补贴的策略下,星巴克如何争夺咖啡增量新用户、守住存量用户,仍是一个不小的难题。

合作伙伴

联系方式

扫一扫 关注快呈建站

服务热线:400-7166-808

广东燎了网络科技有限公司(总部)

全国服务热线:400-7166-808

电话:0756-3385612

地址:珠海市高新区唐家湾镇智谷街18号1108

邮箱:bd@ll-wang.com

版权所有 广东燎了网络科技有限公司

粤公网安备44049102497033号

粤公网安备44049102497033号